发布日期:2024-11-03 20:18 点击次数:162

很多人学习散户乙,但是方向错掉了。

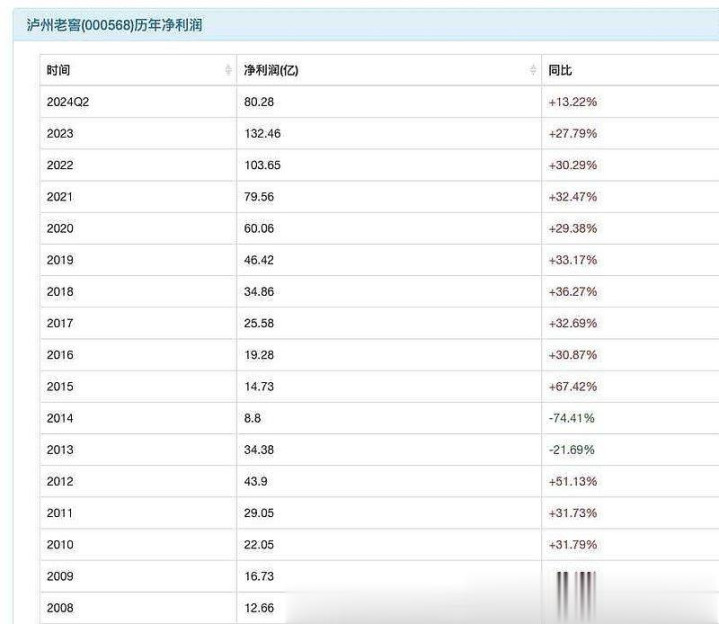

散户乙是2013年26元开始买泸州老窖,后来一路股价跌,一路加仓,跌到16元的时候,他卖了两套深圳的房子加仓,一共600万。导致泸州老窖总投入1000万。16元的泸州老窖,市值230亿,当时是2014年初,2012年泸州老窖利润44亿。散户乙是5倍市盈率,15%股息率重仓泸州老窖的。买在了最低点。这个买点相当于当下650亿市值买泸州老窖。因为当下泸州老窖利润130亿相当于2013年44亿的3倍,那么买点也是650亿市值相当于2014年最低市值222亿的3倍。

泸州老窖2014年净利润8.8亿,2015年15亿,2016年19亿,2017年26亿,2018年35亿,2019年46亿,2019年利润才比2012年44亿有了重新增长。不过你不能2019年买泸州老窖,因为2019年泸州老窖市值已经1380亿,比2014年222亿市值涨了6倍。你也不能2013年440亿市值,10倍市盈率买泸州老窖,因为2014年老窖市值进一步腰斩到220亿,你10倍市盈率买还是要被套50%。你的最佳买点在业绩暴雷之后,5倍市盈率买。

这个就是为什么我现在不去碰白酒,因为根据上轮白酒周期经验,泸州老窖业绩暴雷连续两年,2013年利润从44亿降低到34亿,2014年利润从34亿又降低到8.8亿,而股价是2014年业绩暴雷之后才见底的。你2013年根据44亿利润10倍市盈率440亿市值买泸州老窖,还是要套50%。如果历史重演,未来泸州老窖暴雷,也不会一年就彻底业绩财务大洗澡,要经历2-3年。

这个是为什么我现在投资中国飞鹤。中国飞鹤2020年利润74亿,2021年69亿,2022年49亿,2023年34亿,市值最高2100亿,当市值从2100亿跌到700亿附近的时候,股价从25.7跌到8块多,很多人就开始抄底了,因为已经跌到10倍市盈率以下,以中国飞鹤的赚钱模式,已经非常便宜了。不过这些抄底的人显然低估了股市的残酷性,当年泸州老窖去库存之后业绩暴跌,估值跌到5倍市盈率的历史大概率要在高端奶粉龙头中国飞鹤身上重演-----果然历史重演了,8块抄底中国飞鹤的资金,又被套了近60%,股价最低跌到3.4.市值最低跌到280亿,对应利润高点74亿,3.8倍市盈率。

我就是5倍市盈率以下买的中国飞鹤,当时成本4.4,仓位45%,(其实群里多数有中国飞鹤的人成本都是在4块钱附近),经历了3次分红,(3次分红已经超过了4毛钱),如今成本在4块以下,中国飞鹤昨天收盘价4.62,已经盈利。

未来几年,如果历史重演,中国飞鹤会经历7年的利润周期,从2020年到2027年,不过2027年利润重新站上74亿的时候,市场可不会再给3.8倍市盈率,而是38倍市盈率,对应2800亿市值,比最低点280亿可以涨10倍。参考泸州老窖,2014年最低市值220亿,2012年利润最高44亿,到2019年利润46亿之后,2020年老窖的市值2000多亿,已经涨了10倍,2020年利润60亿,比2019年又暴涨30%,2021年利润80亿比2020年又暴涨30%,连续30%以上利润增长高达7年,从2014年到2021年,此时市场已经癫狂,给了泸州老窖60倍市盈率,也就是2021年80亿利润,市值最高点4600亿。当时60倍市盈率还有那么多资金愿意去接盘买入,他们的买入逻辑就是根据过去连续7年的30%以上的利润高增长,再过5年,泸州老窖的利润300亿,那么市盈率又降低到了15倍。所以4600亿市值买老窖,并不贵。

结果4600亿市值买入之后,2022年,老窖利润104亿,果然又一次高增长30%,2023年利润132亿,又增长28%,他们果然是对的,30%利润增长已经持续了9年,直到2024年中报,利润增长放缓到13%,而且各种迹象表明,未来财报暴雷是大概率事件,因为酒鬼酒和舍得酒业已经暴雷,中秋节高端白酒销量同比下滑20-30%,终端经销商批发价和市场零售价倒挂,泸州老窖的国窖高档白酒不好卖了,他们才意识到,白酒其实也是周期股,业绩也会下滑,此时他们如梦方醒,历史上没有任何企业能连续30%利润增长维系很多年,连续多年高增长的方法其实主要是向经销商压货,连续9年的30%利润增长,其实起点是2014年财报暴雷业绩从44亿下降到8.8亿。此时他们想卖掉股票,结果一看,老窖市值已经不到1500亿,他们高点买入的,已经被套近70%。

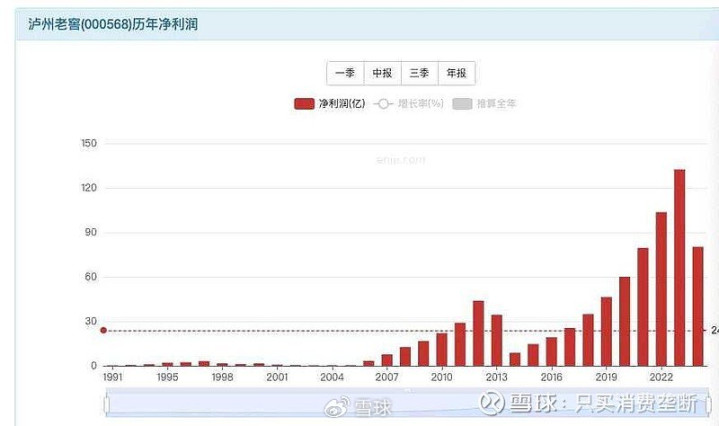

看泸州老窖从1991年开始的历史发展轨迹,1991年到1997年,利润从4000万到3亿,然后97年到2004年,利润从3亿到4000万,然后2004年到2012年,利润从4000万到44亿,2012年到2014年,利润从44亿到8.8亿,2014年到2023年,从8.8亿到132亿。这里有明显的规律,就是连续利润高增长7年左右,都会利润暴跌80%。然后重新开始。这个也能对应历史上白酒的周期。

所以,中国飞鹤,几乎走了和当年泸州老窖一样的道路。

我们为什么要5倍市盈率以下买中国飞鹤,就是利用市场的错误,市场多数人的错误就是线性推理未来,泸州老窖连续7年30%利润增长,他们就推理未来这个增长会再持续7年,进而高市盈率,甚至60倍市盈率都敢买泸州老窖,中国飞鹤2020年之前连续多年利润高增长,从4亿利润涨到74亿利润,年增长率远大于30%,所以当时市场很多人愿意30倍市盈率,2100亿市值买中国飞鹤。因为他们推理未来年30%利润增长还会持续很多年。他们当时想不到利润会连续暴雷4年,从74亿跌到34亿。而2024年,在280亿市值,3.4港币附近卖掉中国飞鹤的投资者,也犯了这个逻辑错误-----线性推理未来,他们认为中国飞鹤连续4年业绩暴雷,从74亿下降到34亿,未来4年还会继续下降到17亿,股价会继续下跌。

我们之所以在股市上不断赚钱,就是因为利用了市场上大多数人犯的错误,他们的逻辑错误就是线性推理未来,不懂得物极必反,矫枉过正,不懂得今天辉煌的,明天腐朽,今天腐朽的,明天辉煌,不懂得5倍市盈率买股票,不懂得好公司,再好的公司,伟大公司,也会给你提供5倍市盈率的买点。2014年1200亿市值的茅台酒,账上现金300多亿,库存酒6亿瓶,按照成本一瓶50元计入报表的话,价值300亿,市值1200亿,没有负债,等于你花1200亿买茅台这个酒厂,赠送你300亿现金和300亿最低价值的库存酒,你实际只花600亿,年利润150亿,4年回本。而这6亿瓶酒,如果按照当时出厂价都卖掉,给股东能创造利润近3000亿,不过当时看空茅台的人认为这6亿瓶酒卖不出去了,因为塑化剂危机和三公反腐消费政策出台。他们忽视了民间对高端白酒的需求同样巨大,茅台酒产量占行业产量还不到1%。他们犯了逻辑错误。就类似2024年280亿市值的中国飞鹤,账上净现金200亿,没有负债,等于你花280亿买下中国飞鹤这个奶粉厂,实际只花80亿,年利润34亿,你2年半就回本了,实际市盈率2.5倍。但是当时卖掉飞鹤的人认为,年利润34亿都无法持续,还要继续利润下滑到20亿甚至更低。

结果2024年半年报数据出来,利润半年19亿,2024年大概率可以搞到40亿利润,所以股价从3.4元持续上涨到4.6元。因为市场预期反转了。股价短期是跟着市场多数人预期走的。未来3-4年,中国飞鹤如果再一次恢复74亿利润,市值还会上2000亿,股价还会回到25元。等于4块买入,加分红至少可以赚8倍。这个还是比较保守的估算,因为中国飞鹤在奶粉行业的地位,话语权,远大于泸州老窖在白酒行业的地位和话语权,中国飞鹤大概率重复2014年---2021年白酒行业龙头的历史,这七年贵州茅台,五粮液,泸州老窖股价都涨了20---25倍。其中五粮液,贵州茅台涨了25倍,泸州老窖涨了20倍。但是市场多数人没有赚到钱,因为他们不懂得市场运行的内在规律,就是市场股价是跟着预期走,股价经常提前报表1-2年见底或者见顶,涨会涨到你瞠目结舌,涨到60倍市盈率,跌会跌到你目瞪口呆,跌到5倍市盈率。你只需要5倍市盈率买伟大公司,你只需要人弃我取,然后长期持有,到30倍市盈率卖出即可,你就可以轻松做到7年10倍。

炒股按天配资玩法

炒股按天配资玩法